以下文章来源于:凯度(id:KantarGroup) ,作者与子同袍的

总部位于英国伦敦的凯度是在全球范围内提供数据,洞察和咨询的公司。凯度在全球100个市场的30000多名员工致力于帮助全球各行业的领军机构不断获得成功与增长。我们将免费分享凯度集团发布的研究报告,权威数据分析,专家观点,信息图表和活动预告。

这是一个不同寻常的春节,这是一场不同寻常的战斗。

新型冠状病毒肺炎疫情给市场带来了哪些变化?未来的走势将会怎样?各行业如何应对疫情的短期与长期影响?如何调整企业经营与管理战略……企业急需寻求这些问题的答案。

凯度咨询团队在疫情期间密切关注市场动态,依托多年行业深耕与专业洞察,推出《度势克艰——疫情之下,各行各业的危与机》系列文章,高度概括各行业市场面临的挑战与机遇,深度探究在特殊的市场环境中各行业的潜在走势,助力企业应对不确定性,在变中求稳、危中寻机。

在此前的文章中,凯度咨询团队分析了此次疫情给 16 大行业带来的不同挑战与机遇。为了帮助广大客户更好地了解疫情给消费带来的影响,以及疫情结束后中国消费反弹的力度,2 月 6 日至 9 日期间,凯度迅速通过微信平台进行了消费者调查。共有超过 1,000 实名制注册受访者回答了我们的问卷,其中包括来自疫情重点地区湖北的近 200 个样本。配额符合主流消费者人口构成。

今天,我们与您一起分享此次调查结果与启示。

渠道端

疫情对零售的影响及后续反弹预测:

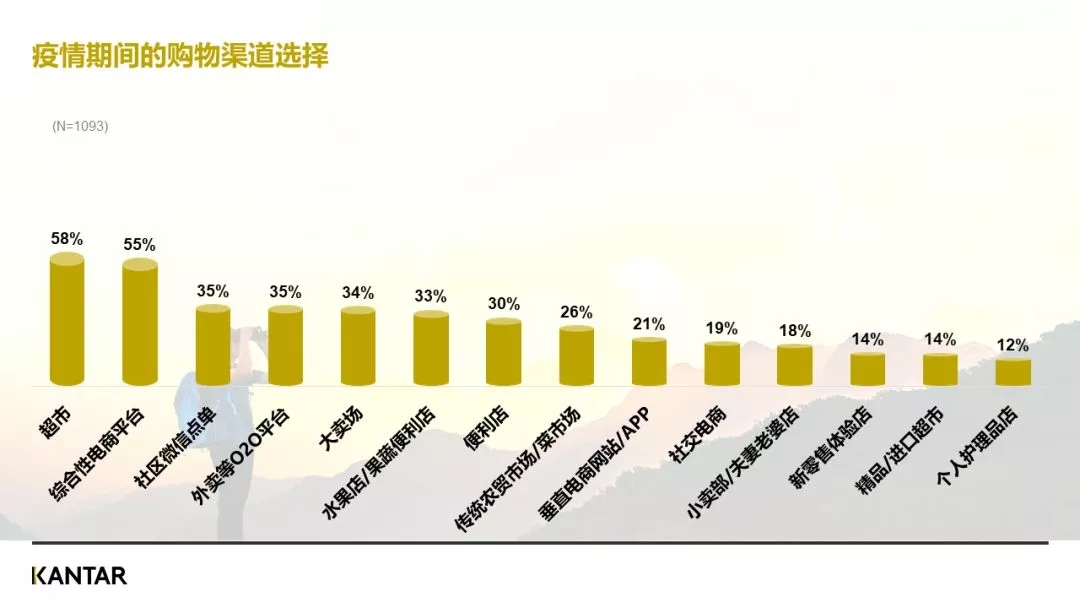

在疫情期间,由于消费者减少外出活动与购物、很多商户延长春节假期、消费者对生鲜食材的购买爆发性增加等原因,零售渠道中,新兴渠道变得十分重要。

有高达 55% 的受访消费者在疫情期间通过综合性电商平台(如天猫、京东、淘宝等)购买,十分接近排名第一的超市(58%)。而送货上门的 O2O 渠道(饿了么、美团、叮咚买菜等)也被 35% 的消费者光顾,与大卖场(34%)接近。由于本次疫情需要人们主动宅在家里,小区业主微信群也成为了意外的流量平台,因此社区微信点单(微信群点单,社区统一配送)也成为了使用率高达 35% 的渠道。

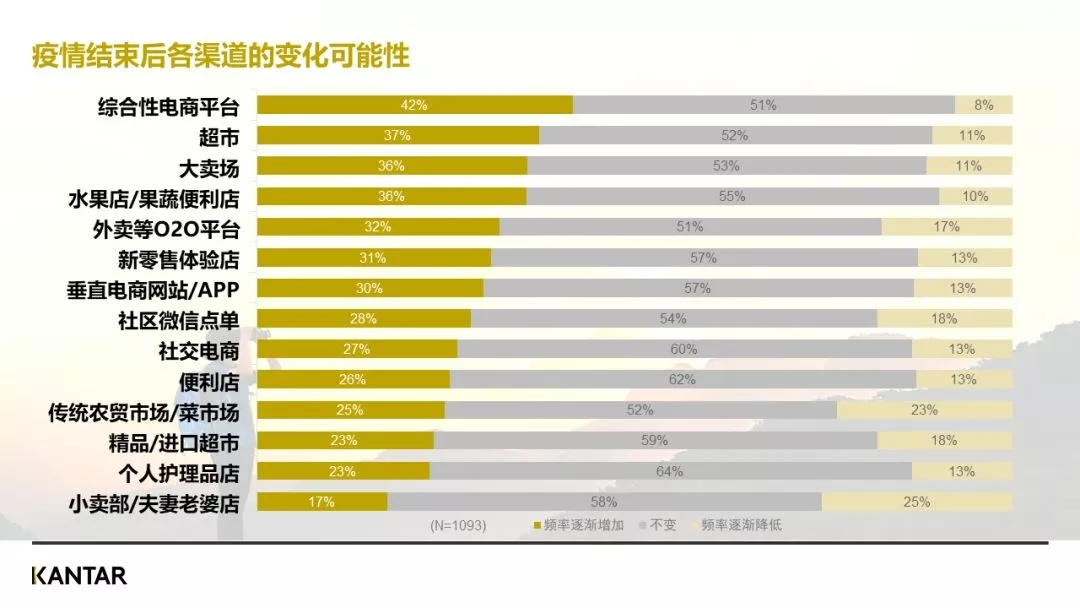

调查中我们发现,消费者表示,在疫情结束之后,他们对传统的线下渠道的购买频率会逐渐恢复:有 36% 的人表示会增加去大卖场的频率,有 37% 的人会去超市更频繁。但线上渠道的渗透率会更强劲地增长:有 42% 的人会更多地从综合电商购买,仅有 8% 的人会减少;有 31% 的人会更多光顾以盒马为代表的新零售体验店。

相比之下,O2O 平台虽然在疫情期间的使用率较高,而且疫情结束后有 32% 的受访者会增加使用频率,但同时有 17% 的消费者表示会减少使用。因此 O2O 平台需要认真考虑如何才能留住疫情期间新增的用户。

注:大卖场、超市、精品/进口超市(如城市超市、Ole 等)、新零售体验店(如盒马、永辉超级物种等)、个人护理品店(如屈臣氏、万宁等)、便利店(如全家、罗森等)、综合性电商平台(如京东、淘宝、天猫)、垂直电商网站/APP(特营如蔬菜、水果等某类产品)、外卖等 O2O 平台(如饿了么、美团、叮咚买菜等)、社交电商(如小红书、拼多多等)、社区微信点单(如微信群点单,社区统一配送)

消费端

疫情给消费带来的影响及后续反弹预测:

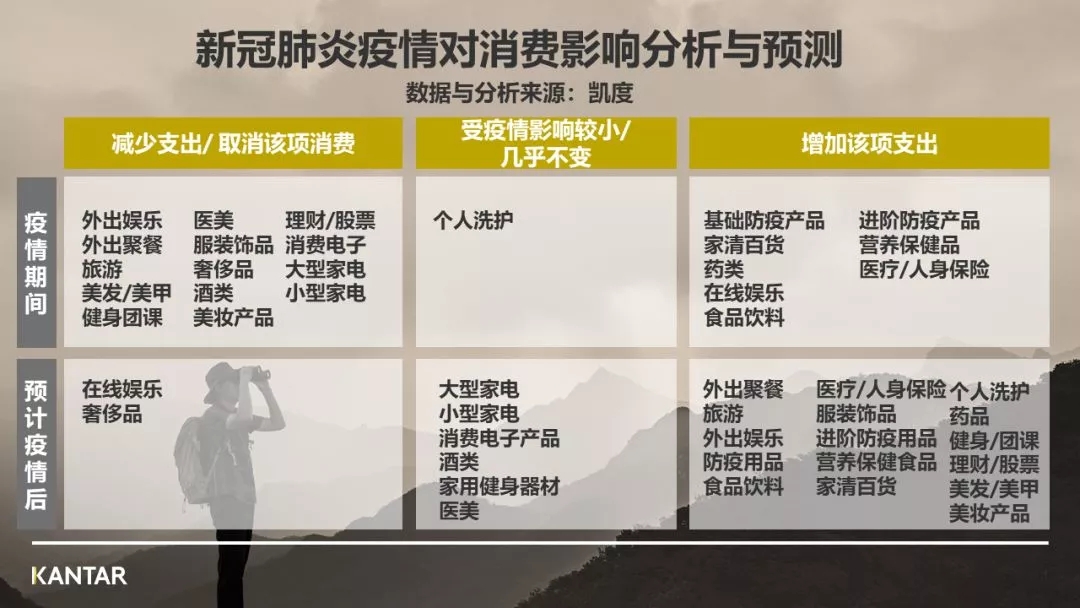

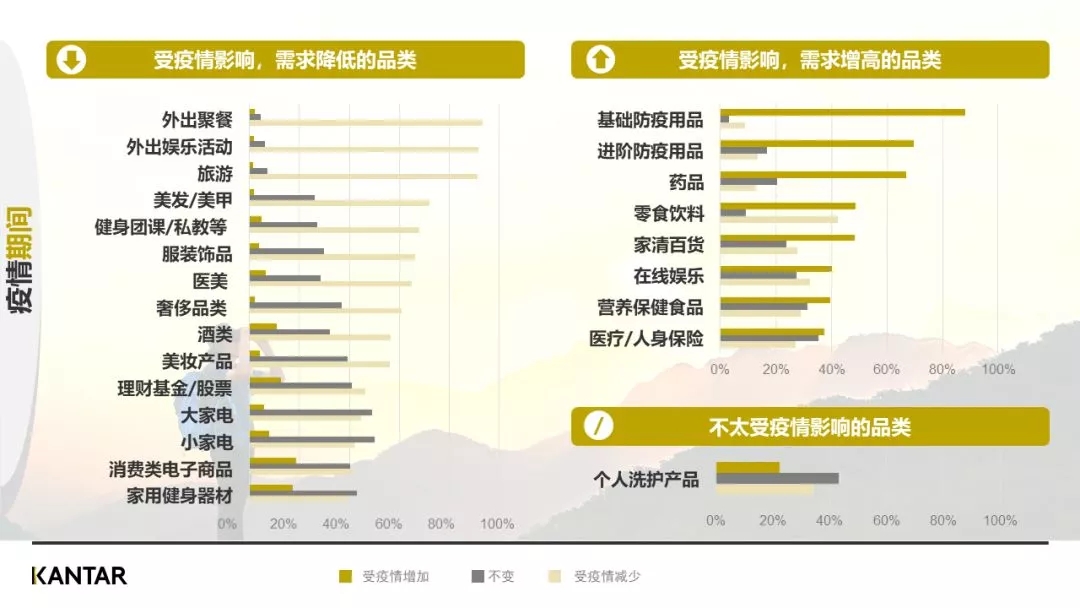

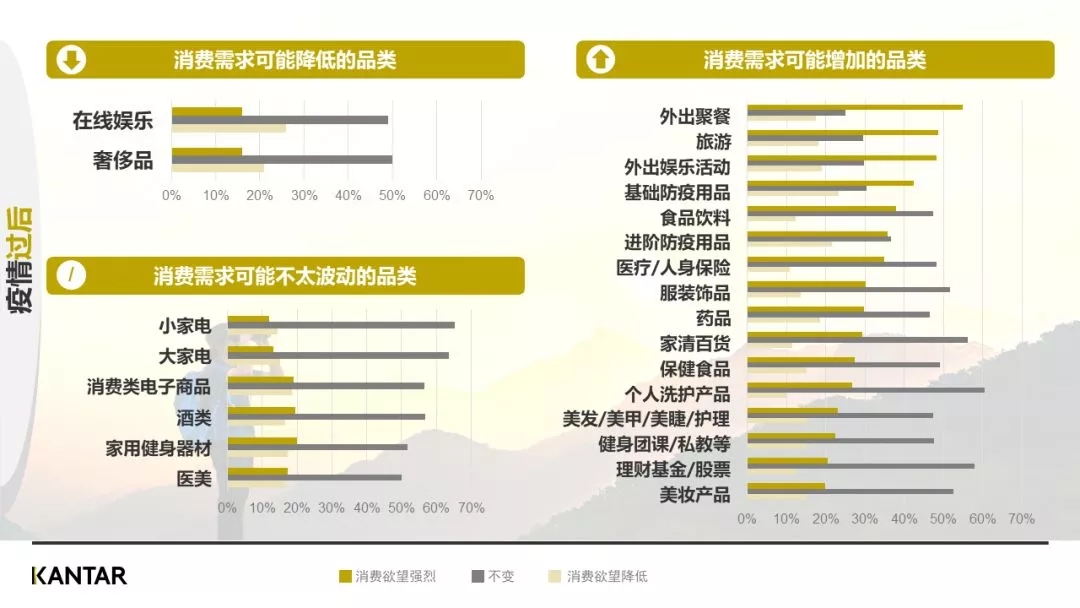

在此次调研中,凯度咨询团队更有针对性地设计问卷,向受访者具体询问了疫情对他们在 24 个行业花费的影响,及疫情后消费者恢复甚至加大这些行业的消费的意愿。

这些行业可以根据疫情中和疫情后的消费变化分为六类:

在相关性较强的行业中,我们可以发现,由于消费者在疫情期间减少出门,旅游、餐饮、外出娱乐等行业受到了较大的冲击:这三个行业有约 75% 的消费者彻底取消了相关消费,还有约 17% 的消费者减少了支出。

但疫情过后,这三个行业的消费反弹潜力巨大:有 82% 的消费者会恢复外出餐饮消费、78% 的消费者恢复旅游、77% 的消费者恢复外出娱乐。

在本次疫情期间出现了不同程度的断货的行业有四个,分别是基础防疫(如口罩、消毒水等)、进阶防疫(如空气净化器、紫外线灭菌灯、消毒柜等)、保健食品(如维生素、葡萄籽等)、药品(如感冒药、退烧药等)。消费者在疫情结束后仍然会对它们加大购买力度。我们也观察到,在湖北地区的消费者对于保健品的未满足需求显著高于中国其他地区。

其他有一些与疫情没有直接关联的行业受到影响较小,如聚餐与拜访亲友取消导致 57% 的消费者减少或取消酒类消费;还有美妆(减少+取消=56%)和服饰(减少+取消=67%)。但数据显示,这些行业仍会在疫情结束后迎来较有力的反弹消费。

消费者在本次疫情期间对某些品类也增加了购买,如食品饮料(40% 的受访者增加支出)、家用清洁(48% 的受访者增加支出)、医疗保险(38% 的受访者增加支出,湖北的消费者在疫情期间购买医疗保险的比例显著高于全国)。消费者对这些品类的购买意愿在疫情结束后会仍然比较强劲。

受访者表示,未来他们也将更加重视卫生相关的消费。疫情结束后,83% 的消费者仍然会购买口罩和消毒液储备在家里,65% 的人会把戴口罩变为日常习惯,76% 的人会重视购买的个人与家庭清洁用品的杀菌消毒功能,63% 的人会为了消毒而购买相关家电。

总体来看,本次受疫情影响比较大可能会是奢侈品消费:有 61% 的消费者在疫情期间减少或取消了这方面的支出,而且在疫情结束后,也有 21% 的受访者表示会减少在奢侈品上的支出,这使得奢侈品成为可能被压缩开支可能性最大的品类。这可能与人们更深层次的消费态度变化有关。

在消费心态上,目前来看大家会趋于保守。同意「应该未雨绸缪」(其中,湖北的消费者赞同比例高于全国)、「减少不必要开支」的人数要多于「及时享乐」的人数。大家会更重视生命中金钱无法买到的东西,比如「更多的时间与家人和朋友相处」、「更充足的精神世界」、「成为更好的自己」。

在对于品牌的态度上,大家会「愿意花更多钱购买有社会责任感的品牌」、「为更卫生的环境和服务付更高价钱」、「更关注环境保护和可持续发展」。这也从另一个方面体现了品牌的价值。雪中送炭胜过锦上添花。我们相信在这样的时期下赢得的口碑将能够长久地支持品牌的发展。

「宅」经济

宅在家里,人们如何度日:

值得一提的是,我们的调查较为完整地展现了消费者「宅」经济的画面。

不出意料地,视频类活动成为了最常见的打发时间的手段。看长视频(58%)、看短视频(56%)、看传统电视(41%)是提及率最高的几个活动之一。数字娱乐活动也很常见,如玩手游/网游(39%,男性显著高于女性)、在线娱乐(K 歌/狼人杀/斗地主等)(24%,湖北显著高于全国其他地区)、看直播(体育比赛、虎牙、一直播等)(20%)。

有 28% 的受访者选择在家烧饭或烘焙,其中女性数量显著高于男性。有 23% 的人在享受亲子时间,同样多的人在监督孩子学习。

人们还利用这段时间自我提升:有 23% 的人在家健身,其中女性数量仍显著高于男性;还有 30% 的人在线上学习,26% 的人在线下学习/阅读,其中湖北比例显著高于全国其他地区。

还有两组有趣的数字:受疫情影响,人们减少出门,只有 10% 的人会花时间保养护肤;选择睡觉打发时间的受访者比例高达 54%。

注:手游/网游(王者荣耀/和平精英/魔兽世界等)、在线长视频(腾讯/爱奇艺/芒果/Bilibili/韩剧 TV 等)、短视频 APP(抖音/快手等)、在线娱乐(K 歌/狼人杀/你画我猜/斗地主等)、直播(虎牙/一直播等)、室内健身(Keep 运动/跳绳/哑铃等)、居家娱乐(拼乐高/模玩/麻将/手工 DIY 等)、亲子互动(督促学习除外)

疫情也改变了人们对媒体的使用习惯。有超过 40% 的受访者表示他们使用短视频和视频网站的时间明显高于疫情爆发之前,其他增长明显的媒体接触点还有数字新闻资讯平台(37%)、社交媒体(34%)、电视广告(33%)、在线音乐(26%)。

注:新闻资讯(腾讯新闻/网易新闻/今日头条等)、社交媒体(微信/微博等)、电商网站 APP(淘宝/京东/拼多多等)、短视频 APP(抖音/快手等)、视频网站 APP(腾讯/芒果/爱奇艺/bilibili 等)、在线音乐(如 QQ 音乐、酷狗、网易云音乐等)、网络音频(如喜马拉雅、荔枝、蜻蜓 FM 等)、垂直类 APP/论坛(虎扑/途虎/马蜂窝/豆瓣等)、智能电视/互联网电视 OTT 广告(如天猫盒子、小米盒子等)、搜索引擎(百度/搜狗等)、医疗/问诊平台(如微医等)

非常值得注意的是,本次疫情推动了很多消费者第一次尝试新事物,为很多新兴行业的渗透率提升提供了机遇。在所有受访者中,有 84% 的人都表示至少尝试了一种新的服务,其中提及最高的是网上问诊(34%)和在线教育(33%),其次是远程办公(29%)和第一次为数字娱乐服务付费(26%)。

小结

在这个不同寻常的冬天里,特殊的疫情牵动着所有人的心;在这场不同寻常的战斗中,全国上下勠力同心、迎难而上,必将战胜疫情、收获最终的胜利。

我们向奋战在一线的医务工作者致敬,向通过各种形式为抗击疫情伸出援手、做出贡献的同胞致敬,更向各行各业每一位坚守岗位、尽职尽责的普通人致敬。

山川异域,风月同天,凯期可待,度势克艰。

我们坚信,冬日终究会过去,我们终将迎来生机勃勃、万象更新的明天。

HAOAD

HAOAD